Questions choisies sur les crédits COVID-19

OneSolutions partenaire avec Fiduciaire Fidinter présente leur news sur les questions choisies sur les crédits COVID-19

L’Ordonnance sur l’octroi de crédits et de cautionnements solidaires à la suite du coronavirus (ci-après l’ordonnance) est entrée en vigueur le 26 mars dernier pour une durée de 6 mois (art. 25).

Le commentaire de l’ordonnance précise :

« Grace à des cautionnements solidaires, les entreprises individuelles, sociétés de personnes ou personnes morales ayant leur siège en Suisse, qui souffrent des conséquences économiques de la lutte mondiale contre la pandémie de COVID-19 doivent avoir simplement et rapidement accès à des crédits leur permettant de surmonter les problèmes de liquidités pendant quelque trois mois.»

La présente publication contient des informations générales et ne saurait se substituer à des recherches détaillées ou à un conseil avisé.

Toute responsabilité quant au contenu est exclue. Pour toute question précise, il convient de vous adresser à l’auteur.

Rappelons que les crédits COVID-19 (art. 3) sont limités à un montant maximum de CHF 500’000.- et sont entièrement garantis par la Confédération, alors que les crédits COVID-19 Plus (art. 4) s’échelonnent entre CHF 500’001.- et CHF 20’000’000.- au maximum; ils sont garantis à 85% par la Confédération, l’établissement bancaire portant donc un risque de 15%. Dans les deux cas, le calcul du montant maximum est basé sur le 10% du chiffres d’affaires et le remboursement doit intervenir dans les 5 ans, voire 7 ans à certaines conditions.

Le but a été rempli car, comme nous avons pu le constater, le mécanisme mis en place a fonctionné très efficacement dès les jours qui ont suivi.

Au jour de l’établissement de la présente, la statistique disponible (1) fait état de plus de 129’700 crédits COVID-19 pour seulement un peu plus de 768 crédits COVID-19 Plus, avec des totaux de respectivement CHF 13,3 milliards et CHF 2,2 milliards pour des montants moyens de CHF 103’000.- et CHF 2’800’000.-

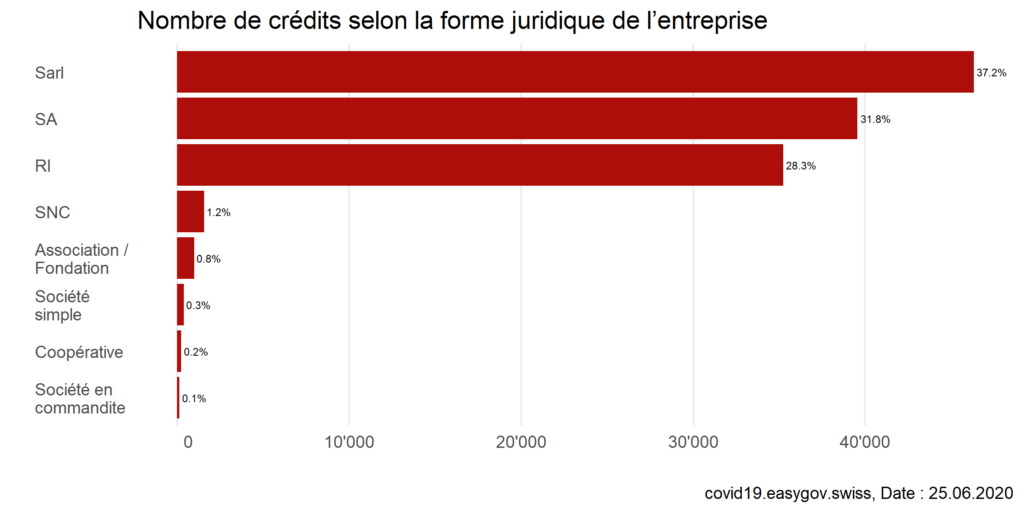

Quant à la forme juridique des demandeurs (voir graphique ci-dessus) plus de 97% se retrouvent dans trois formes juridiques, à savoir des SA / Sàrl (31.8 et 37.2% soit 69%), suivies par les raisons individuelles (28.3%).

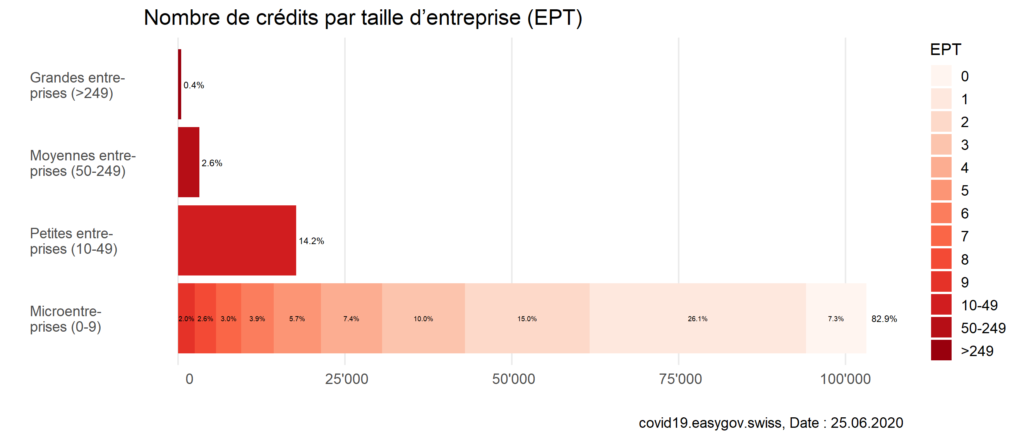

S’agissant de la taille des entreprises en EPT (voir graphique ci-après), plus de 82% sont des microentreprises de moins de 10 EPT, alors que les petites entreprises de 10 à 49 EPT représentent 14%.

Les moyennes et grandes entreprises n’ont donc quasiment pas fait appel à cette solution de financement (3% au total).

(1) source https://covid19.easygov.swiss/fr/pour-les-medias/ mise à jour au 02.07.2020

Quelles conséquences comptables pour les bénéficiaires de ces crédits COVID-19 ?

Les crédits COVID-19 sont à considérer comme des fonds étrangers portant intérêts (art. 959a al.2 CO), quand bien même le taux actuel est de 0% (ce taux pourra être revu la première fois le 31.3.2021). Pour les entités devant établir une annexe aux comptes (art. 959c, al.1, ch. 2 CO), il sera nécessaire d’introduire une rubrique y relative. EXPERTsuisse, dans sa news technique du 24 avril 2020, propose les éléments suivants :

- Montant, taux d’intérêt et durée (envisagée) du recours

- Restrictions en matière d’investissement

- Interdiction des distributions

- Restrictions concernant l’octroi et le rembour-sement de financements à des sociétés du groupe et aux propriétaires.

- Autres éventuels points pertinents issus de conventions de crédit

- Éventuelles conséquences sur les situations de perte de capital / surendettement selon l’art. 725 CO

La particularité comptable de ces crédits réside dans le fait qu’ils n’entrent pas dans les fonds étrangers lors du calcul de la perte en capital au sens de l’art. 725 al. 1 CO et du surendettement au sens de l’art. 725 al. 2 CO (art. 24). ; ceci jusqu’au 31.3.2022.

Le fait de retrancher une dette lors de ces calculs revient, par le principe de «vases communicants», à renforcer les fonds propres du même montant.

Et pour ceux de crédits COVID-19 Plus ?

Ces crédits devront être mentionnés en fonds étrangers portant intérêts, avec une rubrique spécifique dans l’annexe similaire à celle susmentionnée.

Par contre, ils entreront dans les fonds étrangers pour le calcul des deux limites de l’article 725 CO susmentionnées. Ils ne présentent donc aucun avantage par rapport à des crédits bancaires traditionnels pour cet aspect.

Il apparaît donc que, sous réserve de la question de la remontée de dividende, un groupe de sociétés chapeauté par une société holding aurait avantage à obtenir un crédit COVID-19 par entité et non pas un crédit COVID-19 Plus par la maison mère, ceci tant en ce qui concerne le taux d’intérêt que pour le « renforcement » des fonds propres jusqu’au 31.3.2022.

Qu’en est-il de la responsabilité des organes des entités bénéficiaires de ces crédits ?

L’ordonnance initiale comportait le seul article 23 s’agissant de la responsabilité, à savoir :

« À moins qu’il n’ait commis une infraction plus grave au sens du code pénal, est puni d’une amende de 100 000 francs au plus quiconque, intentionnellement, obtient un crédit en vertu de la présente ordonnance en fournissant de fausses indications ou utilise les fonds en dérogation à l’art. 6, al. 3. » (2)

Elle a été complétée le 16 avril 2020 d’un article 18a qui a la teneur suivante :

« Si un crédit est utilisé dans un but exclu par l’art. 6, les organes du requérant et toutes les personnes qui s’occupent de sa gestion ou de sa liquidation répondent personnellement et solidairement à l’égard des autres créanciers, de la banque créancière, de l’organisation de cautionnement et de la Confédération du dommage qu’ils leur causent ».

Rappelons ici quels sont les buts exclus par l’ordonnance (art. 6) :

a) la distribution de dividendes et de tantièmes ainsi que le remboursement d’apports de capital (NDA : devant inclure le rachat de propres actions);

b) l’octroi de prêts actifs ou le refinancement de prêts à des actionnaires revêtant la forme de prêts actifs, à l’exception du refinancement de dé-couverts de compte accumulés depuis le 23 mars 2020 auprès de la banque qui accorde le crédit cautionné visé par la présente ordonnance;

c) le remboursement de prêts intragroupes, et

d) le transfert de fonds garantis par un caution-nement solidaire visé par la présente ordonnance à une société du groupe n’ayant pas son siège en Suisse liée directement ou indirectement au requérant.

De plus, le commentaire de l’ordonnance précise que les cautionnements solidaires ne doivent pas permettre d’octroyer des fonds aux preneurs de crédit qui souhaitent les utiliser pour de nouveaux investissements en actifs immobilisés qui ne sont pas des investissements de remplacement (let. b).

Si le contrôle du versement de dividende paraît chose facile, il n’en va pas de même de tous les autres buts exclus.

Ainsi, les organes des entités ayant obtenu de tels crédits devront être vigilants au contrôle des flux de trésorerie jusqu’au complet remboursement de ces crédits, mais également aux questions de dividende en nature ou de prestations appréciables en argent, opérations présentant en plus des risques fiscaux non négligeables.

Pour les personnes morales, les membres des Conseils (d’administration, gérants ou de fondation) sont ainsi particulièrement concernés, tout comme d’ailleurs l’organe de révision qui fait partie des organes de ces entités

(2) source https://covid19.easygov.swiss/fr/pour-les-medias/

Quid de la lutte contre les abus ?

La Confédération a mis en place un plan de contrôle (version en français du 23.6.2020) dont il ressort qu’outre les banques participantes, les organisations de cautionnements et le SECO, le Contrôle fédéral des finances ainsi que les services de l’Administration fédérale des contributions (AFC) vont effectuer des contrôles notamment par croisement de données en matière de TVA et d’impôt anticipé (IA) avec les éléments figurant dans la base de données centralisée JANUS; base alimentée par les organisations de cautionnements.

Ces contrôles ont déjà mis en évidence de nombreux cas, de sorte qu’au 23 juin, sur un total de 128’984 dossiers, le site easygov répertoriait :

- 691 cas en cours de clarification,

- 33 cas d’abus non confirmés

- 67 cas de correction ou réparation sans dépôt de plainte,

- 4 cas de plainte déposée par l’organisation de cautionnement

Le processus de contrôle, qui va s’étaler sur toute la durée des crédits, va certainement permettre de détecter d’autres cas.

Questions encore ouvertes

Nul doute que de nombreuses autres questions devront encore être traitées dans la pratique et feront d’ailleurs peut-être l’objet des débats parlementaires pour la conversion de cette ordonnance en loi.

Citons par exemple :

- Dividende fille-mère nécessaire au rembour-sement de dette bancaire ou de créancier vendeur dans le cadre de rachat de société,

- Fusion de deux entités ayant bénéficié chacune de crédit COVID-19 du montant maximum de CHF 500’000.-

- Position de la banque créancière en cas de sursis concordataire aboutissant à un concordat dividende et donc à une perte sur le montant du crédit.

Gérald Balimann

Expert-comptable diplômé – Associé, chez Fiduciaire Fidinter SA

Retour vers les actualités